Содержание

- 1 Срок перечисления налогового вычета после камеральной проверки в 2019 году

- 2 Срок возврата налогового вычета после подачи декларации 3-НДФЛ

- 3 Срок возврата переплаты по налогу по заявлению

- 4 Выплата переплаты по налогам после камеральной проверки

- 5 Срок возврата налогового вычета

- 6 Разъяснения

- 7 Как распорядиться переплатой в личном кабинете ФНС

Срок перечисления налогового вычета после камеральной проверки в 2019 году

Вопрос: После камеральной проверки сколько ждать деньги за налоговый вычет в 2019 году?

Все что касается возврата денежных средств очень важно для любого ИП. Многих волнует срок перечисления налогового вычета после камеральной проверки в текущем году. Различными тонкостями подобных перечислений интересуется большинство субъектов предпринимательской деятельности. Отвечаем, что существуют строго регламентированные российским законодательством сроки.

В ст. 78 Российского НК идет речь о том, что сумма переплаты налогоплательщику возвращается после того, как он подаст об этом письменную просьбу в налоговую. Затем не позднее чем через 1 мес. с момента его получения возврат должен быть сделан.

В реальности все происходит так: орган ФНС после получения документов проверяет их. И вот, если камеральная проверка завершена, когда перечислят деньги – зависит от принятого инспекцией решения. Налог может быть возвращен лишь тогда, когда у проверяющих нет замечаний к поданным налогоплательщиком отчетам. Если же они есть, в возврате откажут. Детальнее здесь: камеральная проверка.

Стоит отметить, что вместе с документами для проверки необходимо сразу подавать обращение на возврат переплаты по налогу. Если же такое обращение не направлено, то возврата ждать не стоит даже при наличии положительного решения об этом. Согласно законодательству, на проведение камералки отводится 3 месяца. Это означает, что срок для перечисления переплаты вместо одного месяца составляет уже три.

Однако бывают и случаи, когда налоговики на вопрос «После камеральной проверки сколько ждать деньги 2019?» отвечают, что денежные средства должны перечисляться через 1 мес. после завершения камералки. Таким образом, вместо трех месяцев, предпринимателю понадобится ждать уже целых четыре. Однако законных оснований для такого ответа нет.

Что же делать, столкнувшись с такими нарушениями своих прав? Конечно, защищать их! Настаивать на принятии заявления на возврат вместе с остальными документами, а также на том, что в статье НК не сказано о том, что средства возвращаются после окончания проверки. Там ясно написано – «в течение месяца с момента принятия заявления». Кроме того, можно потребовать оплаты процентов за каждый день просрочки.

Срок возврата налогового вычета после подачи декларации 3-НДФЛ

Граждане РФ вправе вернуть средства, который потратили на уплату налогов, лечение, обучение или строительство жилой недвижимости. Чтобы частично возместить расходы, нужно заполнить соответствующие разделы в бланке 3-НДФЛ. Информация о том каковы сроки возврата налогового вычета после сдачи декларации представлена в этой статье.

Срок рассмотрения декларации 3-НДФЛ

Налоговый вычет — это сумма, убавляющая сумму прибыли, с которой исчисляется сбор. Возмещение части денег, затраченных на уплату сборов, взносов или на личные нужды, вправе вернуть только те граждане, которые получают прибыль, облагаемую 13%-ой ставкой сбора на доход физлиц.

После заполнения бумаг на возмещение денег, гражданин должен написать заявку с просьбой вычета той или иной суммы. Далее пакет направляется на рассмотрение налоговикам.

- Срок возврата НДФЛ по декларации 3 НДФЛ составляет до 4 месяцев согласно абз. 3 п. 1 ст. 231 НК РФ ФЗ № 117 от 05.08.2000 (ред. 25.12.2018). На практике суммы возвращают раньше, если бланки заполнены верно.

- Согласно ст. 176 НК РФ, срок рассмотрения 3 НДФЛ на возврат налога зависит от длительности проведения камеральной проверки, которая продолжается максимум до трех месяцев для граждан РФ и до полугода для иностранцев-налогоплательщиков (п. 2 ст. 88 НК РФ). Проверка заключается в подтверждении правильности финансовых подсчетов, а также достоверности информации, которую плательщик указал в бланке.

- На практике мониторинг бумаг заканчивается через месяц, если в документации не было ошибок. Но если налоговиков что-то смутило, то проверку вправе продлить, а это значит, что и рассмотрение задержится и средства либо поступят позже, либо ФНС откажет в вычете.

Документы, необходимые для возврата налогового вычета

Чтобы вернуть часть средств, помимо бланка НДФЛ, нужно предоставить пакет документов:

- заполненная 3-НДФЛ;

- заявление на налоговый вычет;

- паспорт;

- документацию, соответствующую типу вычета;

- справку 2-НДФЛ.

Заявка заполняется в свободной форме, но для двух типов социального вычета предложены бланки, унифицированные Письмом ФНС России № БС-4-11/500 от 1.01.2017.

Также ФНС разрешает предоставить копии указанных бумаг. Для каждого типа возмещения средств требуется определенный список документов. Например, чеки, контракты и т.д. Срок возврата налогового вычета после подачи декларации одинаков для любого вида возмещения.

Сроки перечисления денег на расчетный счет

- Согласно п. 8 ст. 78 НК РФ ФЗ № 146 от 31.07.1998 (ред. 27.12.2018), непосредственный вердикт о возмещении части средств выносится в течение 10 дней после камеральной проверки и подписания соответствующих бумаг. Положительное решение предоставляется на унифицированном бланке КНД 1165166.

- А срок выплаты налогового вычета после подачи декларации, согласно п. 6 ст. 78 НК РФ, составляет один месяц. Но только после камеральной проверки с положительным вердиктом.

- О положительном или отрицательном решении сотрудники ФНС обязаны предупредить гражданина в течение пяти дней со дня вынесения вердикта (п. 9 ст. 78 НК РФ).

Если у гражданина есть штрафы или недоимки по другим сборам, то эта сумма либо уходит в зачет, либо физлицу нужно сначала погасить долги. И на возмещение средств придется снова писать заявку и заполнять корректировочный формуляр 3-НДФЛ.

Согласно п. 6.1 ст. 78 НК РФ, налоговики вправе отказать в социальном вычете, если местное отделение ПФ РФ уведомило ФНС о том, что плательщик сбора учет эти средства на индивидуальном пенсионном счете в системе ОПС.

Также в п. 7 ст. 78 НК РФ разрешено подать заявку на возврат денег спустя три года после уплаты тех средств, часть которых желает вернуть гражданин.

Задержка выплаты налогового вычета

После вынесения вердикта о том, что гражданин получит запрашиваемые средства, налоговики направляют поручение с соответствующим содержанием в Федеральное казначейство, откуда и поступят средства в течение пяти дней после получения поручения (абз. 2 п. 8 ст. 176 НК РФ).

Если физическим лицом выполнены все условия, от налоговой не пришло уведомление о решении либо об ошибках, а срок поступления средств закончился, то есть прошло более 4 месяцев, то нужно действовать на законодательном уровне. Три вариант действий при нарушении сроков выплаты:

- Позвонить в местную ФНС, куда направлялся пакет документации. Звонить нужно в отдел урегулирования задолженностей. Сотруднику нужно сообщить о том, что платеж просрочен.

- Написать заявление в ИФНС. Если после звонка средства в течение семи дней не пришли, стоит написать заявку следующего вида.

Если сотрудники инспекции не уведомили о решении, то это обязательно указывают в заявке. Физлицо вправе направить требование через личный кабинет на сайте ФНС, отправить почтой РФ либо самостоятельно. Практика показывает, что личное посещение лучше воздействует. Важно: при личном обращении нужно обязательно поставить пометку из канцелярии на заявке.

- Написать жалобу на инспекцию. Жалобу пишут в свободной форме и подают: через сайт, по почте РФ или лично.

За нарушение сроков перечисления суммы ФНС несет ответственность. Так, согласно п. 10 ст. 176 НК РФ, при задержке уплаты возмещенных денег начисляются проценты по тарифу рефинансирования от Центробанка. После манипуляций ИФНС подсчитывает штраф и направляет соответствующее поручение в Федеральное казначейство.

Затем средства поступят и налоговики перечислят деньги, затребованные к возврату, суммируемые с исчисленными пенями.

Штраф для ИФНС подсчитывается по формуле, регулируемой п. 10 ст. 78 НК РФ, то есть исходя из тарифы рефинансирования на день выплаты.

- Пв — размер процентов, которые налоговики перечислят из-за задержки выплаты;

- Рв — сумма, затребованная к возмещению;

- Рст — тариф рефинансирования на момент выплаты по документации;

- Гк — количество дней в календарном году;

- Дп — срок переплаты в календарных днях.

Сотрудники ФНС самостоятельно подсчитают штрафной платеж, но для перестраховки можно подсчитать размер дома.

Задержка выплат налогового вычета — неприятная и невыгодная ситуация для налоговиков. Поэтому это случается редко. Если после всех манипуляций на счет поступила только сумма, затребованная к возврату, то нужно напомнить и о процентах, так как сотрудникам инспекции невыгодно доначислять деньги гражданам.

Срок возврата переплаты по налогу по заявлению

Если организация хочет вернуть переплату по налогу на свой счет, нужно лишь написать заявление в налоговую инспекцию, где в течение 10 дней должны принять положительное или отрицательное решение. О сроках возврата переплаты по налогам юридических лиц и связанных с этим вопросом нюансах поговорим в статье.

На перечисление переплаты у налоговой есть месяц

Это прописано в статье 78 Налогового кодекса РФ. В общем случае месяц отсчитывают после того, как налоговая инспекция примет положительное решение по заявлению о возврате. Но в ответ на заявление инспекция может запросить сверку расчетов с организацией, и тогда месяц будут отсчитывать с момента подписания акта сверки.

Если компания сдала уточненную декларацию с меньшей суммой налога к уплате и написала заявление на возврат переплаты, налоговая инспекция должна сначала провести камеральную проверку «уточненки». На это у нее есть три месяца. Отсчет месячного срока для возврата налога начнется со дня окончания камеральной проверки, а не со дня подачи заявления (письмо Минфина от 21.02.2017 № 03-04-05/9949). К такому же выводу приходят многие суды.

Таким образом, в зависимости от ситуации, на возврат денег из бюджета может уйти до четырех месяцев.

Если у компании есть долги по налогам соответствующего уровня (федеральный, региональный, местный), налоговики сначала самостоятельно зачтут переплату в счет недоимки и только потом перечислят на счет организации остаток, если он есть (п. 5 ст. 78 НК РФ). Если недоимка по нескольким налогам, инспекторы сами решат, какие погашать за счет переплаты, но налогоплательщик может и сам написать заявление на зачет.

Заявить о возврате нужно в течение трех лет

Подать заявление на возврат нужно в течение трех лет со дня уплаты «лишнего» налога (п. 7 ст. 78 НК РФ).

Бывает, что переплата возникла не из-за ошибок, а из-за того, что компания в течение года платила авансовые платежи, а по итогам года образовался убыток. В этом случае срок давности начнет исчисляться не с момента перечисления авансов, а после того, как истечет срок подачи декларации за год, ведь только по итогам года организация узнает точную сумму налога.

На практике у организаций и налоговых органов часто возникают споры по поводу исчисления трехлетнего срока возврата налоговых переплат. Если срок давности истек, но вы считаете, что в этом нет вашей вины, можно попробовать отстоять свою правоту в суде.

В письме от 17.11.2017 № 03-02-08/75912 Минфин, ссылаясь на определение Конституционного Суда Российской Федерации от 21.06.2001 № 173-О, говорит, что даже при пропуске трехлетнего срока можно обратиться в суд для защиты своего права, и тогда срок давности будет считаться с момента, когда налогоплательщик узнал или должен был узнать о переплате.

Если суд признает причину уважительной, переплату могут вернуть и за пределами трехлетнего «лимита». Но вот какая причина считается уважительной – это суды определяют индивидуально, оценивая обстоятельства дела.

Судебная практика показывает, что считать срок давности со дня подачи уточненной декларации неправильно – отсчет должен идти со дня уплаты налога. Но иногда суды учитывают обстоятельства и принимают сторону налогоплательщика. Например, в Постановлении от 14.07.2010 № КА-А41/7262-10 ФАС Московской области учел, что в вопросах учета расходов, из-за которых возникла переплата, не было определенности, и позиция чиновников менялась.

Также судьи не принимают доводы налогоплательщиков ни о некомпетентности персонала, считавшего налог, ни об ошибочном неприменении льготы по налогу. Тот факт, что налоговая не сообщила организации о переплате, – тоже не довод.

Дело № А56-20427/2017. 19.03.2013 организация подала уточненную декларацию по НДС за IV квартал 2012 года. В результате образовалась переплата, но компания ничего не предпринимала для ее возврата. Заявление на возврат она отправила только в ноябре 2016 года, когда трехлетний срок уже истек. Фирма пыталась сослаться на п. 3 ст. 78 НК РФ, по которому налоговая инспекция обязана была сообщить налогоплательщику об имеющейся переплате. Но суд решил, что это не повод продлевать срок давности по налогу, который организация считает сама, и в возврате налога отказал.

Это не единственный случай. Суды считают, что неуведомление налогоплательщика о переплате не влечет за собой продления срока давности, и встают на сторону ИФНС. Поэтому если вы сами не будете отслеживать состояние расчетов с бюджетом, можете так и не узнать, что в бюджете «зависли» деньги вашей компании.

Переплаты чаще возникают из-за ошибок бухгалтеров, незнания или неверной трактовки законов, а иногда из-за банального страха недоплатить. У нас такого не бывает, потому что работают только опытные специалисты, которые проходят многоступенчатый отбор. Мы проводим постоянный внутренний аудит и регулярные сверки с налоговой, поэтому не допускаем возникновения переплат у наших клиентов.

За нарушение сроков возврата бюджет должен вам деньги

Если в течение месяца компания не получила обратно свои деньги, то налоговая возвращает переплату с процентами. Их начисляют за каждый день просрочки по ставке рефинансирования ЦБ РФ.

Причем если инспекция не хотела возвращать налог, но организация отстояла это право через суд, в таких случаях тоже положены проценты (постановление от 26.10.2017 по делу № А32-25901/2016, постановление от 27.06.2018 № Ф09-3181/18 по делу № А47-9327/2017).

Переплата по налогам – это скрытый финансовый резерв, который собственники бизнеса и руководители компании могут использовать для пополнения оборотных средств вместо того, чтобы привлекать кредиты.

Как бы там ни было, на любом этапе вы можете обратиться к нам для возврата переплат. Специалисты 1С-WiseAdvice проведут подготовительную работу и добьются, чтобы деньги вашей компании вернулись в срок. При необходимости мы обжалуем бездействие налоговых органов или оспорим незаконный отказ в возврате.

Выплата переплаты по налогам после камеральной проверки

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В декларации по налогу на прибыль за полугодие, с учетом авансовых платежей, произведенных во II квартале, компанией заявлена сумма к возмещению. Через месяц после сдачи декларации компания обратилась в налоговый орган с письмом о возврате переплаты по налогу на прибыль, чтобы сразу после окончания камеральной проверки был произведен возврат переплаты. В ответ налоговый орган в письме сообщил, что проводится камеральная проверка декларации и что по истечении трехмесячного срока после сдачи декларации компания должна повторно обратиться в налоговый орган с актом сверки и заявлением о возврате. Правомерно ли требование налогового органа о представлении повторного заявления на возврат, а также представлении акта сверки, с учетом того, что в данном случае возврат налога отодвигается еще на месяц?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Срок возврата налогового вычета

Согласно пункту 6 статьи 78 Налогового кодекса РФ излишне уплаченная сумма налога подлежит возврату в течение одного месяца со дня подачи заявления.

НДФЛ можно вернуть по налоговым вычетам за:

- оплаченное лечение свое или ребенка;

- оплаченное обучение свое или ребенка;

- покупку недвижимости, доли;

- покупку участка земли;

- по инвестиционному вычету.

Сроки и порядок возврата по всем вычетам одинаковые.

Чтобы подтвердить сумму НДФЛ к вычету, надо подать налоговую декларацию 3-НДФЛ. Налоговые инспекторы проверят обоснованность и достоверность подтверждающих документов по заявленным вычетам. И затем вынесут решение.

Камеральная проверка декларации 3-НДФЛ

Камеральная проверка длится три месяца. В некоторых случаях может закончиться и раньше. О статусе и ходе проверки можно узнать в Личном кабинете налогоплательщика или позвонить инспекторам в ФНС.

По окончании камеральной проверки налоговой декларации, излишне уплаченный НДФЛ будет возвращен налогоплательщику по его заявлению.

Заявление можно подать вместе с декларацией 3-НДФЛ, тогда вам остается ждать денег, когда поступят на расчетный счет. Это произойдет примерно через 4 месяца — три месяца занимает проверка и один месяц составляет срок возврата.

Если вы не подавали документ ранее, то как только вы узнали о завершении проверки, напишите и отправьте его удобным способом в налоговую инспекцию. Отправить можно через Личный кабинет налогоплательщика, почтой России или сдать лично в ФНС.

И с этого момента начинает исчисляться один месяц. Окончание срока считается тоже число следующего месяца.

Например, если вы подали бланк на возврат 5 марта, то последний день для возврата будет — 5 апреля.

Если крайний день выпадает на выходной, то дата переносится на ближайший следующий рабочий день. Когда в месяце нет такого числа, например сдали 31 числа, а в следующем месяце 30 дней, то срок будет истекать последним днем месяца — 30 числа.

Важно не пропустить срок и своевременно подать заявление на получение НДФЛ. Максимальный срок составляет 3 года с момента окончания налогового (календарного) года.

Что делать если налоговая не перечисляет вычет в срок

Когда истек срок и ФНС не возвращает НДФЛ, то надо позвонить в инспекцию и узнать причины задержки. Если ответ вас не удовлетворит и деньги так и не поступят, то напишите письменное официальное обращение в инспекцию с просьбой о разъяснении причины невозврата.

Затем, в случае бездействия органов, можете подавать жалобу в управление ФНС города.

В жалобе обязательно укажите ваши ФИО, ИНН, контактные данные.

Жалобу можно отправить также через Личный кабинет налогоплательщика, почтой России или лично сдать в Управление ФНС.

В тексте опишите всю ситуацию и укажите точные даты окончания камеральной проверки, подачи заявления на возврат налога. Для подтверждения, приложите копию вашего предоставленного заявления на перечисление налога.

УФНС рассмотрит вашу жалобу и ответит вам в течение 15 дней. Но срок рассмотрения может быть продлен.

Образец жалобы

Пени за просрочку

Налоговым кодексом предусмотрена обязанность по начислению процентов за просрочку платежа. И их можно возместить, если истек срок возврата налога. Согласно пункту 10 статьи 78 НК РФ, проценты начисляются за каждый день просрочки по ставке рефинансирования (ключевой ставке).

Ставка рефинансирования берется та, которая действовала в период просрочки.

Для расчета процентов надо сумму, подлежащую возврату, умножить на ключевую ставку, разделить на 365 дней (366 дней — если високосный год) и умножить на количество календарных дней просрочки.

Количество дней просрочки считается со следующего дня после окончания установленного срока возврата и до дня возврата включительно.

Например, заявление было подано 5 марта 2019 Последний день для перечисления — 5 апреля 2019 Налог был возвращен только 1 июля 2019 Сумма излишне уплаченного налога составила 100 000 рублей.

Ставки рефинансирования действовавшая в тот период:

за период с 06.03.19 по 16.06.19 будет считаться по ставке 7.75% (с 17.12.2018 — 7,75%);

за период с 17.06.19 по 01.07.19 — 7.50%, так как с 17.06.2019 ставка уменьшилась до 7,50%.

100 000 × 7,75% / 365 дн. × 103 дн. (за период с 06.03.19 по 16.06.19) = 2 186,99 руб.

100 000 × 7,50% / 365 дн. × 15 дн. (за период с 17.06.19 по 01.07.19) = 308,22 руб.

Итого: 2 186,99 + 308,22 = 2 495, 21 рублей.

Актуальные ставки рефинансирования, действующие на определенную дату, можно посмотреть на официальном сайте Центрального Банка РФ.

За последнее время ставки рефинансирования были следующие:

| Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) |

| с 17 июня 2019 | 7,50 |

| с 17 декабря 2018 | 7,75 |

| с 17 сентября 2018 | 7,50 |

| с 26 марта 2018 | 7,25 |

| с 12 февраля 2018 | 7,50 |

Обратите внимание, что пени за просрочку перечисления налога, поступившие вам на расчетный счет облагаются налогом 13%. И в следующем году необходимо заявить о них в декларации 3-НДФЛ и заплатить налог.

| Видео (кликните для воспроизведения). |

Либо их можно зачесть, если у вас будет налоговой вычет. Но подать сведения в налоговую инспекцию о полученном доходе в виде процентов надо обязательно.

Разъяснения

Пошаговый алгоритм действий, если вам отказали в возврате налога. Жалоба на отказ.

Вы подали декларацию 3-НДФЛ, заявили вычет и бюджет вам должен возвратить налог на доходы. Однако, налоговая инспекция вам в этом отказала. Что делать? Здесь нужна жалоба на налоговую инспекцию. Но обо все по порядку.

Начнем издалека. Вы подали декларацию. Прежде всего ваша декларация должна пройти в налоговой инспекции проверку (ее называют камеральной). Получив декларацию проверку начинают сами налоговики автоматически без каких либо дополнительных действий с вашей стороны. Срок проверки — 3 месяца. В результате проверки оформляют специальный Акт. В нем указывают результаты проверки. Например, нарушения выявленные при заполнении декларации. Если инспекция решила вычет вам не предоставлять, то об этом также будет написано в акте. Акт вам вышлют по почте или вручат лично под расписку.

Шаг 1. Обсуждаем или игнорируем акт проверки

После составления и вручения вам Акта вас пригласят в инспекцию на рассмотрение результатов проверки. Идти или нет, решать вам. В принципе это не обязательно. Можете приглашение проигнорировать. Если вы все же решили сходить, то подготовьте свои возражения. Напишите на бумаге с чем вы не согласны и почему.

Не нужно пугаться того факта, что вы слабо ориентируетесь в законе. Это не важно. Пишите так как считаете нужным. Главное оформите документ более менее грамотно. Из него должно быть понятно, что это за документ, от кого, кому, в чем именно заключается ваше несогласие и т. д. Письменные возражения вы вправе представить в течение 1 месяца с момента ПОЛУЧЕНИЯ акта проверки. Это предусмотрено пунктом 6 статьи 100 Налогового кодекса.

Если возражений не будет, то решение налоговики примут и без них. Вот образец возражений по акту. А форму возражений, рекомендованную Федеральной налоговой службой, вы можете посмотреть скачав файл, прикрепленный к этому материалу.

КУДА: ИФНС России № 24 по г. Москве

ОТ КОГО:

Иванова Ивана Ивановича,

проживающего(ей) по адресу:

109125, г. Москва, Каширское шоссе,

дом. 9, корп. 2, кв. 14

паспорт: серия 42 33 № 630 598,

выдан: 14.06.2006 ОВД

«Чертаново северное» г. Москвы

ИНН: 772435515487

8 (499) 355-77-90 (телефон дом.)

8 (916) 965-54-32 (телефон моб.)

Возражения по Акту камеральной проверки

от 19.04.2018 № 12158 (получен 27.05.2018)

23 января 2018 года мною была предоставлена налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2017 год с целью получения имущественного налогового вычета, связанного с приобретением доли в недвижимом имуществе (квартире), расположенной по адресу: 109125, г. Москва, у. Люблинская, дом 9, корп. 2, кв. 14. В Акте камеральной проверки от 19.04.2010 № 12158 проверяющим указано, что на подобный вычет я не имею право в связи с тем, что …

(укажите почему налоговики не согласны предоставлять вычет).

С указанным выводом я не согласен по следующим причинам .

(укажите почему, по вашему мнению, право на вычет вы имеете)

С уважением,

_______________________________________________/Иванов И.И./

«29» мая 2018 года

Данные возражения вы можете принести в налоговую инспекцию лично (откликнувшись на их приглашение), а можете направить налоговикам почтой (ценным письмом с описю вложений и уведомлением о вручении). Независимо от того придете вы в налоговую с возражениями или нет, напишите вы возражения или нет, налоговики обязаны вынести решение по вашему вопросу оформив специальный документ — РЕШЕНИЕ. Оно вступает в силу в течение 1 месяца с того момента как его вам вручили (лично или через почту). Правда при условии, что решение налоговой инспекции не было обжаловано (подробности ниже).

Внимание!

Акт проверки таким решением не является. Он лишь отражает личное мнение налогового инспектора, который проводил проверку по вашему вопросу. Руководитель инспекции может с этим мнением согласиться (что как правило и происходит), а может и нет (чего почти не случается). Итак, Решение руководителем инспекции принято не в вашу пользу. Согласно этому Решению в вычете вам отказано.

Шаг 2. Жалоба на налоговую инспекцию

Прежде всего вам нужно написать жалобу на решение налоговой инспекции в «вышестоящий налоговый орган». Это налоговое Управление вашего региона. Так поступать предписывает пункт 2 статьи 138 Налогового кодекса. Например, в Москве это Управление федеральной налоговой службы по г. Москве, в Самаре — Управление федеральной налоговой службы по Самарской области и т. д. Жалобу вы можете передать в инспекцию лично, отправить по почте или воспользоваться нашим сервисом «Жалоба в инспекцию он-лайн» и отправить ее по интернету не выходя из квартиры или офиса.

Внимание!

Если вы не подадите жалобу, то вам откажут в дальнейшем обращении в суд. По налоговым спорам законом предусмотрено ОБЯЗАТЕЛЬНОЕ ДОСУДЕБНОЕ обжалование решений налоговой инспекции.

Жалобы бывают двух видов:

В чем разница между этими жалобами на налоговую инспекцию?

Аппеляционную жалобу на налоговую инспекцию подают до вступления в силу решения налоговиков. Очень важно не пропустить срок для подачи жалобы. Как мы уже сказали такое решение вступает в силу через один месяц после того, как его вам вручили (пункт 9 статьи 101 Налогового кодекса). Если решение вручено вам лично в нем будет указана дата его получения и стоять ваша подпись. Если направлено вам по почте дата получения может быть определена по почтовому штемпелю на конверте. К слову сказать если вы уклоняетесь от получения решения его вышлют почтой. И в этой ситуации будет считаться, что оно вам было вручено в течение 6 дней с момента отправки письма. Получили вы его или нет, будет не важно.

Если жалоба подана вовремя решение налоговиков в силу не вступит. Ровно до тех пор пока жалобу не рассмотрят в Управлении.

Обычную жалобу на налоговую инспекцию можно подать в течение одного года с того момента, когда вы получили решение налоговиков. Но к этому моменту оно уже вступит в силу и начнет действовать.

В жалобе нужно привести все аргументы, которые обосновывают вашу позицию. К жалобе вы можете приложить документы, которые подтверждают вашу правоту. Жалобу, как и возражения по Акту проверки, нужно оформить. Это делают примерно так же, что и возражения (то есть указывают кому направлена жалоба, от кого и т. д.).

Жалобу и все прилагаемые к ней документы направьте в СВОЮ налоговую инспекцию. Получив ее ваша инспекция в течение трех дней самостоятельно отправит ее в вышестоящий орган (пункт 1 статьи 139 Налогового кодекса).

Вот образец апелляционной жалобы. А форму апелляционной и обычной жалобы, рекомендованную Федеральной налоговой службой, вы можете посмотреть скачав файлы, прикрепленные к этому материалу.

КОМУ: Руководителю УФНС России по г. Москве

КУДА:

115191, г. Москва, ул. Б. Тульская, дом 15

ЧЕРЕЗ КОГО: ИФНС России № 24 по г. Москве

115409, г. Москва, Каширское шоссе, д. 44, 4

ОТ КОГО: Иванова Ивана Ивановича

проживающего по адресу:

109125, г. Москва, Каширское шоссе, дом. 9, корп. 2, кв. 14

паспорт: серия 42 33 № 630 598, выдан: 14.06.2006

ОВД «Чертаново северное» г. Москвы

ИНН: 772435515487

8 (499) 355-77-90 (телефон дом.)

8 (916) 965-54-32 (телефон моб.)

Апелляционная жалоба

на решение об отказе в привлечении к ответственности

за совершение налогового правонарушения от 30.06.2018 г. № 1313

В январе 2018 года в ИФНС России № 24 по г. Москве мною была подана декларация о доходах физических лиц (форма № 3-НДФЛ), в которой был заявлен имущественный налоговый вычет в сумме, израсходованной мною на покупку квартиры.

22.01.2018 налоговым инспектором ИФНС № 24 по г. Москве была начата камеральная проверка моей налоговой декларации за 2017 год, которая закончилась 19.04.2018. По результатам проверки составлен Акт камеральной налоговой проверки от 19.04.2018 № 12158. На основании указанного акта руководителем ИФНС России № 24 по г. Москве было принято решение от 30.06.2018 № 1313 (получено мною 01.07.2018). Согласно этому документу мне отказано в предоставлении имущественного налогового вычета и возмещении из федерального бюджета налога на доходы физических лиц в полной, заявленной мною сумме. С данными выводами я не согласен по следующим основаниям:

(напишите ваши аргументы)

На основании вышеизложенного и руководствуясь ст. ст. 101.2, 138, 139 и 140 НК РФ

ПРОШУ:

Решение от 30.06.2018 № 1313 полностью отменить. В порядке, предусмотренном п. 3 ст. 140 НК РФ принять по делу новое решение, предусматривающее предоставление мне налогового вычета в полной заявленной мною сумме и возврат из бюджета переплаченного налога на доходы физических лиц в размере 260 000 руб.

Приложения к апелляционной жалобе:

(приведите перечень документов, которые вы отправляете вместе с жалобой)

С уважением,

______________________________________________/Иванов И.И./

«30» июня 2018 года

Если вы пропустили срок подачи аппеляционной жалобы и решение налоговой инспекции вступило в силу подавайте обычную жалобу. Выглядеть такая жалоба будет точно также. Единственная разница в ее названии. В «шапке» жалобы будет отсутствовать слово «апелляционная». Так или иначе в суд следует обращаться лишь после того как жалоба (обычная или апелляционная) будет обжалована в вашем налоговом Управлении. Ведь как гласит пункт 2 статьи 138 Налогового кодекса (цитата):

«2. Акты налоговых органов . могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган . «

Шаг 3. Исковое заявление в суд

Скорее всего решение «вышестоящего органа» опять таки будет принято не в вашу пользу. Но это абсолютно не важно. По сути обращение к этому «органу» нужно лишь для одного — получить железобетонную возможность обратиться в иском районный суд общей юрисдикции (арбитражные суды к этому вопросу не имеют никакого отношения).Суд вправе отменить решение налоговиков, изменить решение налоговиков, взыскать с налоговой инспекцию ту сумму налога, которую она вам должна.

Прежде всего нужно определится в какой именно районный суд подавать иск. Есть два варианта. Они установлены пунктом 2 статьи 254 Гражданско-процессуального кодекса. Цитата из документа:

«2. Заявление подается в суд по подсудности, установленной статьями 24 — 27 настоящего Кодекса. Заявление может быть подано гражданином в суд по месту его жительства или по месту нахождения органа государственной власти, органа местного самоуправления, должностного лица, государственного или муниципального служащего, решение, действие (бездействие) которых оспариваются».

То есть иск подавайте либо в районный суд либо по вашему месту жительства, либо по месту нахождения инспекции. И в том и в другом случае его обязаны принять.

Прежде чем подавать иск нужно заплатить государственную пошлину. Ее сумма зависит от того, что именно вы требуете. Здесь также возможны два варианта:

- первый — вы требуете отменить решение инспекции и обязать ее принять по делу новое решение;

- второй — вы требуете взыскать с налоговой инспекции сумму налога, которую вы переплатили.

В первом случае сумма госпошлины составит 200 руб. за каждое решение, которое вы требуете отменить. То есть если таких решений, например, два (по вашим декларациям за 2011 и 2012 годы) то пошлина составит 400 руб. (200 руб. х 2).

Во-втором случае размер пошлины будет зависить от суммы иска. Пошлину определяют так:

Сумма, которую вы взыскиваете

Сумма госпошлины

до 20 000 руб. включительно

4 процента от суммы иска, но не меньше 400 руб.

от 20 001 руб. до 100 000 руб. включительно

800 руб. + 3 процента от суммы, превышающей 20 000 руб.

от 100 001 руб. до 200 000 руб. включительно

3 200 руб. + 2 процента от суммы, превышающей 100 000 руб.

От 200 001 руб. до 1 000 000 руб. включительно

5 200 руб. + 1 процент от суммы, превышающей 200 000 руб.

Например, вы взыскиваете с инспекции 220 000 руб. Это пункт 4 нашей таблицы. Пошлина составит:

5200 руб. + (220 000 руб. — 200 000 руб.) х 1% = 5400 руб.

Другой пример. Вы взыскиваете с инспекции 150 000 руб. Это пункт 3 таблицы. Пошлина составит:

3200 руб. + (150 000 руб. — 100 000 руб.) х 2% = 4200 руб.

____________________________________________________________________________________________________________________

ВНИМАНИЕ!

НЕ РАЗМЕЩАЙТЕ СВОИ ВОПРОСЫ В РАЗДЕЛЕ «КОММЕНТИРОВАТЬ». ОН ПРЕДНАЗНАЧЕН ИСКЛЮЧИТЕЛЬНО ДЛЯ ОБСУЖДЕНИЯ ДАННОГО МАТЕРИАЛА.

ДЛЯ ВОПРОСОВ ЕСТЬ КНОПКА «ЗАДАТЬ ВОПРОС НА САЙТ».

ВОПРОСЫ, ЗАДАННЫЕ ЗДЕСЬ, БУДУТ БЕСПОЩАДНО УДАЛЯТЬСЯ! НАДЕЕМСЯ НА ВАШЕ ПОНИМАНИЕ

Как распорядиться переплатой в личном кабинете ФНС

При оплате налогов у гражданина может возникнуть переплата. Лишняя сумма отражается в личном аккаунте плательщика сборов на сайте ФНС. В статье рассказано о том, что такое переплата в личном кабинете налогоплательщика и как с ней поступить.

Личный кабинет плательщика сборов — это интерактивный офис российского гражданина. Здесь физлицо вправе контролировать налоговые доходы и расходы, найти ответы на юридические и вопросы, касающиеся налогов. Сервис предоставляет услугу отправки деклараций и оплаты сборов прямо на портале. Оплатить начисленную сумму онлайн возможно только при наличии у резидента электронной подписи.

Как узнать о переплате

Лишняя сумма по налогу означает, что гражданин или налоговый агент внес в налоговый бюджет деньги сверх начисленной суммы сбора. Узнать о переплате резидент может:

- от сотрудников налоговой инспекции при личном посещении службы;

- через налогового агента: если налоговики при расчете обнаружат лишнюю сумму, то в течение 10 суток после перечисления денег в бюджет ФНС плательщику придет письмо с уведомлением о переплате;

- в личном аккаунте на портале nalog.ru.

Посмотреть сумму переплаченных средств удобнее в ЛК плательщика. На главной странице сайта физическое лицо сначала увидит неуплаченные налоги и задолженности. Чтобы уточнить, нет ли излишне уплаченной суммы по сбору, гражданину необходимо посмотреть информацию в личном кабинете налогоплательщика. Переплата отражается во вкладке Мои налоги над строкой Сведения о доходах. Вернуть лишние деньги сразу невозможно, так как нужно дождаться утверждения от налоговой.

Рекомендуем к просмотру видеоинструкцию о том, как распорядиться переплатой в личном кабинете налогоплательщика.

Способы оплаты налога в личном кабинете

При необходимости оплатить налог или задолженность гражданин вправе воспользоваться сервисом. Услуга по уплате средств и отправки отчета предоставляется службой бесплатно. Сотрудники службы предлагают два метода оплаты сбора:

Выбирая способ оплаты через сайт специализированной компании, программа переведет на страницу фирмы, где также нужно заполнить реквизиты и нажать кнопку с соответствующим текстом.

Причины появления переплаты по налогам

Когда возникает переплата, гражданин волнуется, откуда она взялась. Три главных причины появления лишних средств:

- Неверная сумма в декларации. Лишний ноль и при перерасчете налоговики обнаружат лишнюю сумму. Но деньги со счета спишутся и будут в виде переплаты.

- При внесении авансовых средств, когда резидент вносит предоплату по сбору. К концу года общая сумма может быть меньше.

- В случае опоздания уплаты НДФЛ, так как за этот налог сумма списывается автоматически при просрочке. Получается, что в срок сотрудники ФНС списали средства, а плательщик об этом не знал и уплатил деньги во второй раз. Получилась двойная оплата. Так в личном кабинете налогоплательщика появилась переплата по налогу НДФЛ.

Но лишняя сумма не останется в бюджете налоговиков, деньги по-прежнему принадлежат гражданину.

Что можно сделать с переплатой и оплатой

Согласно п.п. 1, 6 ст. 78 НК РФ, плательщик вправе вернуть лишние средства либо зачесть деньги в уплату другого сбора или перенести на будущий налоговый промежуток. Если переносить деньги на будущий год для уплаты следующей начисленной суммы, то не нужно заполнять 3-НДФЛ. Необходимо просто направить заявку об этом в налоговый орган по месту регистрации.

Также гражданин вправе оформить вычет за лечение, обучение, покупку либо продажу движимой и недвижимой собственности. В этом случае гражданину возвращается часть затраченных средств, в размере 13%. Но перед этим декларация будет на камеральной проверке.

Камеральная проверка

Камеральная проверка — это ревизия пакета документов и декларации 3-НДФЛ, которую плательщик отправил в инспекцию. Согласно п. 2 ст. 88 НК РФ, мониторинг длится до 90 суток сотрудниками ИФНС. На практике проверка заканчивается раньше. Но если в течение этого времени налоговики обнаружат ошибку, то уведомят об этом раньше и пришлют бланк на исправление.

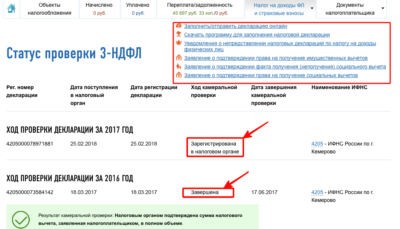

Физлицо вправе проверять ход проверки в личном аккаунте на сайте ФНС. Пошаговая инструкция отслеживания камерального мониторинга:

- После направления бумаг на ревизию, на главной странице во вкладке Сообщения из налогового органа отобразятся отправленные декларации. Здесь же будет видна и та, согласно которой резидент ожидает возврата.

- В строке «Статус камеральной проверки» можно увидеть следующие: «Зарегистрирована», «Начата», «В процессе». А при статусе «Завершена» камеральная проверка окончена. Если нет других уведомлений от службы, то значит, процедура прошла успешно и ошибок не выявлено.

Когда мониторинг окончен, можно приступать к оформлению возврата излишне уплаченных денег.

Когда вернуть излишне уплаченный налог

Если плательщик решил вернуть средства на личный счет либо карту, нужно заполнить соответствующую заявку. Заявление оформляется на портале в личном аккаунте двумя способами:

- Через услугу заполнить 3-НДФЛ. После отправки декларации сразу предлагается написать заявление.

- Воспользоваться сервисом «Распорядиться переплатой». Услуга предоставляется во вкладке Жизненные ситуации, где переплата оформляется в пару шагов.

Стоит ли писать заявление?

После того как гражданин направил бланк 3-НДФЛ в ФНС, откроется окно с предложением заполнения заявки. Но в этот момент оформлять бланк нежелательно, так как сумма еще не утверждена налоговой. Дело в том, что при перерасчете или в процессе камеральной проверки может обнаружиться ошибка и в возмещении средств придет отказ. А вот когда камеральная проверка окончена, можно заполнить заявление и направить в налоговый орган. Также стоит помнить, что после направления заявки средства поступят не сразу. Для рассмотрения налоговиками установлены сроки.

Способ возврата переплаты

Для обнаружения денег, которые уплачены сверх суммы, нужно войти во вкладку Мои налоги. Здесь плательщик увидит, что в личном кабинете налоговой появилась сумма во вкладке переплата. Вкладка находится над информацией о прибыли владельца интерактивного кабинета. Чтобы уточнить, готова ли сумма к компенсации, нужно нажать непосредственно на эту переплату. Если открылось окно, где внизу строки активна кнопка «Распорядиться», то можно оформлять возврат средств.

Вкладка «Распорядиться переплатой» позволяет быстро оформить средства к возврату. Для возмещения лишних средств нужно:

- Нажать на кнопку Жизненные ситуации и выбрать в левом углу кнопку с надписью «Распорядиться переплатой».

- В появившемся окошке появится сумма, которую гражданин вправе вернуть, а внизу кнопка «Подтвердить», на которую нужно нажать.

- В открывшейся вкладке заполняем реквизиты: БИК банка, в котором открыт счёт и которому принадлежит карточка, полное название банка, номер счета. Если введен БИК, то программа автоматически укажет полное наименование банка. Затем нажать на кнопку «Подтвердить».

- В новом окне проверить правильность сведений: наименование ИФНС, код, ОКТМО, сумму, БИК банка, номер счёта. Затем сохранить заявку в формате .pdf нажатием на одноименную кнопку справа от этого блока.

- Ввести пароль электронной подписи в нижней строке и нажать Отправить заявление.

Теперь на экране появится уведомление о том, что заявка отправлена.

Сроки возврата

После того как из личного кабинета в налоговую инспекцию подана заявка на возмещение средств, уплаченных сверх начисленного сбора, нужно дождаться регистрации документа. Затем начнется рассмотрение документации. Несмотря на то, что сумма к возврату одобрена после камерального мониторинга, ФНС установила срок рассмотрения заявления — 30 суток со дня регистрации заявки. Также гражданину придется подождать еще около 10 суток пока средства перечислит банк.

Что делать, если налоговая не возвращает средства

Согласно ст. 78 НК РФ, ИФНС обязана вернуть средства, которые одобрены после завершения камеральной ревизии. Но если налоговики не возвращают суммы, то на это есть причины. Например:

- Не окончена камеральная проверка и средства еще не одобрены к возврату.

- Наличие задолженности по другим сборам. В этом случае лишние деньги направятся на погашение долга.

| Видео (кликните для воспроизведения). |

Но если ошибок нет, сроки мониторинга прошли, а уведомлений об ошибках нет, то гражданин вправе пойти в судебную инстанцию с жалобой на ИФНС.

Юрист ведущей адвокатской конторы Москвы.

Специализация: гражданское право.

Стаж 22 года.

{kind=link}